どうも~!はじめましての方は初めまして、とっと と申します!

どうも~!はじめましての方は初めまして、とっと と申します!

皆さん仕事をせずに今後暮らしていけると言われたらどう思います

なんかの宗教か詐欺かって思いますよね(笑)

当然ですがそんなことは全くなく、正統なやり方で。です!

いわゆるFIREと呼ばれる方々を指します。

FIREとは、

の略になります。

文字通り 経済的自立を確立して早期リタイア をすることになります。

もっと簡単に表すと、

遊んで暮らそう!

実際、FIRE(遊んで暮らす)をするにはどれくらいお金が必要なのでしょうか?

とっとの家計に当てはめてみます。

大体我が家は年間400万円あれば暮らしていけるかと思います。月

↑実際はもっと少ないです。

本当は学費がかかったりと一概には表すことはできません

一般人がFIREすることは可能か?

ざっくり言うとかなりきついかなと思います。

400万円 x 25年間 = 1億円

試算すると1億円となります。

現状1億円ある方は、今すぐFIREすることができます!おめでと

では、投資で1億円稼ぐにはどのような条件かを見てみます。

この条件なら1億円を達成します。

運用期間26年の時点で、現在30歳とすると56歳でFIREです。

56歳だとそ

積立金 月々10万円もなかなかのハードルですよね。。。

切り詰めて切り詰めてやっと1億円貯めて、FIREしてもその後は普通の暮らしです。

(もし子どもが巣立った後ならば、夫婦二人なのでゆとりはあるかもしれませんね!)

以上から、とっとは今からFIREを目指してもあまり意味がない

サイドFIREとは?

FIREできないと判断してしまいましたが、違う方法を探ってい

FIREしたとして、実際毎日仕事もなく、過ごすことはどうでし

豪華にも暮らすことはできません。ちょっとつまらないです

ならば仕事の量を減らして、不労所得で暮らしていくのはどうでしょ

週3,4日勤務にするとかでも魅力的じゃないですか?

最近みずほ銀行が発表してニュースになりましたね。

このような条件をうまく使ってい

仕事もしつつ、貯めた資産も使う考え方がサイドFIREになりま

半分をサイドFIRE

単純に年間400万の半分の200万を稼いで、後は貯めた資産で暮

貯める資産は先ほどと同じ考えで、

200万円 x 25年間 = 5000万円

投資で5000万円稼ぐにはどのような条件かを見てみます。

積立金額と利回りを先ほどと同じとすると7.5年早く達成出来そ

50歳になる前に達成できますよ!積立金額は月々10万ですが。。。

年間100万円の不労所得と300万円の労働

年間400万円の内、半分も厳しそうですね。

では1/4の100万円の不労所得を得て、残りの300万円を労

週4日勤務よりさらに少し楽な状態です。

資産の4%の取り崩し

投資をしている4%を毎年利確したとすると単純計算だと25年で

100% ÷ 4% = 25年

でも実際は運用が続きます。ということは?

結論を言うと4%を毎年取り崩したとしても25年ではなくなりま

その倍の50年資産が続く可能性すらあります。

2000万円溜まっているならば80万円年間で使うことが可能で

2000万円 x 4% = 80万円

では2000万貯まる運用条件です。

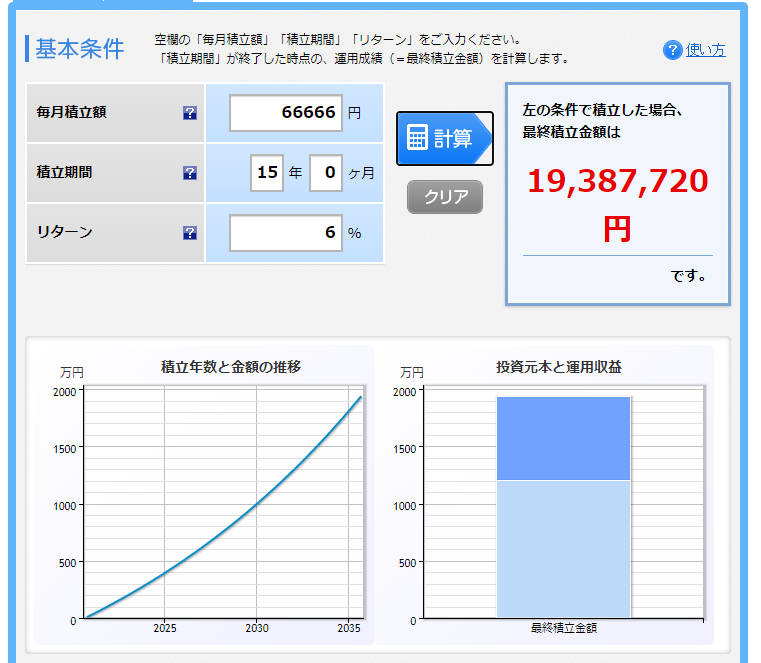

この条件なら2000万円弱を貯めることが可能です。利回りも6%と落ち着いてきました。

積立金額6.6万というのは積立NISA2人分となります。

40

80万円 ÷ 12ヶ月 = 6.6万円

国の制度を活かして運用益から税金取られず、その上不労所得8

高配当株の配当金

日本株でも海外でもいいですが、配当金で不労所得を得るやり方で

ポートフォリオを作る時は大体配当率が4%を狙いながら満遍なく

たまたまですがここでも4%

配当率を上げて不労所得額を増やす方法もありますが、リスク

今回のプランは、毎年100万円の不労所得を得なくて

500万円分の個別銘柄の4%の不労所得は、20万円となります。

500万円 x 4% = 20万円

先ほどの4%取り崩しと合わせると100万円です。

これで年間100万円の不労所得を得ることができます。あとは週

4%取り崩しのみ

高配当株なんてポートフォリオも考えないといけないし、めんどく

という方は4%取り崩しのみでいいでしょう。

2500万円貯めれば100万円年間で取り崩すことが可能です。

2500万貯める投資案です。

積立6.6万円、運用期間18年、利回り6%

②積立額増額パターン

積立8.6万円、運用期間15年、利回り6%

③積立額減額パターン

積立3.6万円、運用期間25年、利回り6%

これくらいならできる気がしませんか?

FIRE出来なくともそれに近づけることは可能だと思います。

不動産所得

楽天経済圏

仮に毎月楽天経済圏で3万円買い物をするとし、その時のポイント還元率を20%とします。

3万円 x 12か月 x 20% = 72000円

-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-

いかがでしょうか。

FIREは目指せずとも、仕事とFIREのハイブリットなら行けそうですよね。

最近はストレス社会ともいわれます。

負担は軽くし、ゆとりをもった自立した生活のために頑張っていきましょう!

![]()

コメント