とっとは思いました。

社会人になって6年目。

そろそろ貯金もできてきたし、いざというときはそろそろ自力で対

というわけで、どうも~!はじめましての方は初めまして、とっと と申します!

夏に社内預金を引き出し、車を一括購入した際に上記についてふと思いました。

当然ですが車は中古車です。

カーローンなんて組むのはもったいないし、

今回は定員オーバーの

車を趣味にしている方はこんなことせずに、しっかり楽しみましょう!

車の話ではなく、本題に入ります!

生命保険の見直ししていますか?

その条件で現在のライフプランに適応できますか?

逆に保障が大きく、多く払いすぎていませんか?

参考までにとっとの生命保険の時系列をざっくり説明したいと思います!

【ふるさと納税】【お刺身OK】甲羅組のカット生ずわい蟹700g(総重量950g前後) ※12月20日までの決済完了で、年内発送対応!※ 【蟹・カニ・魚貝類】

生命保険の時系列

2016年頃 ~41,000円~

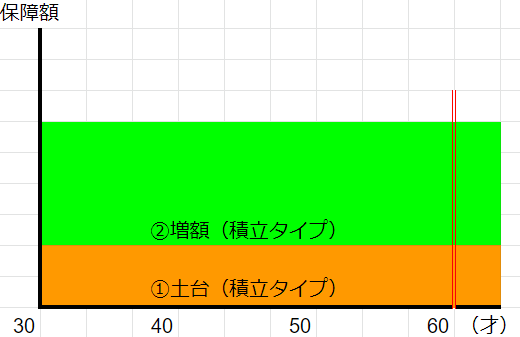

もともと生命保険の構成は2段構成でした。

①土台となる生命保険 積立タイプ ~8000円程度~

→条件が低いため保険金が出やすいもの

②保険金を増額する目的の生命保険 積立タイプ ~33000円程度~

→①だけでは家族までフォローできない

①はなにかあった際に、保障金が出やすいようものです。

条件:要介護2、障害者3級

大抵の保険が、要介護3からになっています。

要介護3は 左半身が動かない などじゃないと認定されません。

とっとの父親は脳梗塞で倒れて、現在左半身マヒですがそれでやっと要介護3です。

②は①では全く足りないので増額目的です。

この時は 掛け捨て ではなく 積立 に拘っているようですね。

②の保険料が高いのはからくりがありましたが今はオススメではないので内容は省きますね!

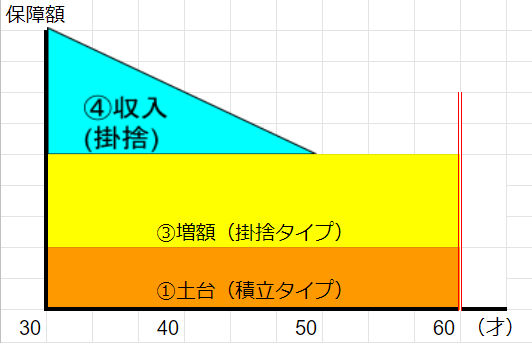

2020年初旬 ~12,000円~

時はながれ、2段だったものが3段構成になり、、

①土台となる生命保険 積立タイプ ~8000円程度~

→条件が低いため保険金が出やすいもの

②払い済み(解約)→積み立てた額程度の保障あり

③掛け捨ての生命保険 掛け捨てタイプ ~1000円程度~

→①だけでは家族までフォローできない

④収入保障の生命保険 掛け捨てタイプ ~3000円程度~

→子供も2人になり、もともと足らなかった保障を増やすために

④は働けなくなった際の保険で、毎月何万円保障されているというものですね。

表現は悪いですが、早く働けなくなってしまうとその分保障されているので三角形の形をしています。

④のテクニックとしては50歳まで!というところです。

・子どもがその時には大学生になっている

・投資により資金が確保されている

子どもにお金を使い終わっているならそこまで保障はいらないし、

長期投資による資産運用も手堅くいっているので賄えます。

ここは各ご家庭のライフプランニングに合わせて頂ければと思います。

【ふるさと納税】F99-03-02 たっぷり大容量!!かねふく 【訳あり】辛子明太子(太腹切れ子)1kg

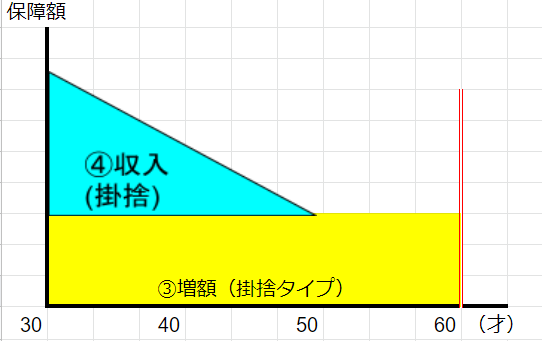

2020年年末 ~4,000円~

また2段になりました(笑)

①払い済み(解約)→積み立てた額の8割の保障あり

②払い済み(解約)→積み立てた額程度の保障あり

③掛け捨ての生命保険 掛け捨てタイプ ~1000円程度~

→①だけでは家族までフォローできない

④収入保障の生命保険 掛け捨てタイプ ~3000円程度~

→子供も2人になりさらに保障が足らないため

この年末は①のベースの生命保険を払い済みにしました。

冒頭で言ったように貯金ができたからです。

いざというときの貯金等があるならば、無駄な保険をかける必要は

まとめ

・無駄な保障が多い

・定期的に保険料が更新される

・全然保障されていないものがある

|

コメント