どうも~!はじめましての方は初めまして、とっと と申します!

今日は 積立NISA だけで 【住宅ローン】 と 【老後2000万問題

どちらも強敵ですよね。

・住宅ローンを考えている方

・このご時世マイホーム購入はやめた方が良いと言われて購入しよ

・老後2000万問題に漠然とした不安がある方

・積立NISAに興味がある方、始めたばかりの方

・積立NISAを始めて資産が着々と増えているが出口がわからな

まさに今年家を購入するとっとが練りに練って出した答えです!

積立NISA侮ることなかれです!

今回検証に用いるモデルケースはこちらです!

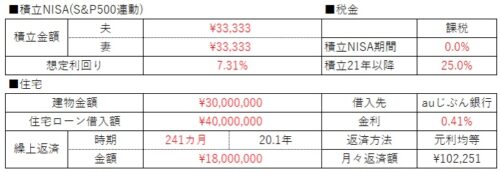

30歳夫婦と子供2人

【マイホーム】

建物価格30000万円

住宅ローン借入金額:4000万円(事務手数料込)

【ローン】

ローン開始年30歳、ローン先:auじぶん銀行

金利タイプ:元利、金利:変動金利0.41%

返済年数:35年

【定年】

定年:65歳想定

【積立NISA】

積立NISA開始年夫30歳、妻31歳一年ずらし

積立NISA:夫婦で満額80万/年=満額40万円/年 x 2人分

33,333円/月 x 2人分

運用期間20年(分かりやすくするために)

二大巨塔に打ち勝つアイテムは積立NISAのみ!

唯一持てるアイテムは積立NISAの二刀流(夫婦分)のみ!

月々の積立金額は66,666円!

やることは、S&P500連動の投資信託に上記金額をコツコツ積み

emaxis slim 米国株式S&P500 は投資ブロガーが選ぶ!Found of the Year2020のベスト9位でした!

投資ブロガーが選ぶ!Found of the Year2020

※上記ランキングのほとんどで今回のモデルケースは達成できると思います。

積立NISA(とっと分)

7位 emaxis slim 先進国株式インデックス

9位 emaxis slim 米国株式(S&P500)

11位 楽天・全米株式インデックス・ファンド

積立NISA(かっか分)

1位 emaxis slim 全世界株式

11位 楽天・全米株式インデックス・ファンド

マイホーム初期投資用

12位 iFree レバレッジ NASDAQ100

お試し用

2位、5位、7位、9位、11位、18位

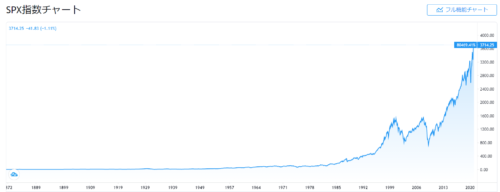

そもそもなぜS&P500連動なのか?

それは歴史が証明しているからです。

これはS&P500のチャート(値動き)になります。

基本は右肩上がりです。

下がる局面は当然存在しますが、20年以上のスパンを考慮すると

リターンは

今回は下記を参考にS&P500の利回りを7.31%とします。

バカでも稼げる「米国株」高配当投資 [ バフェット太郎 ]

ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理 [ バートン・マルキール ]

FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド [ クリスティー・シェン ]

利益出

ということで積立NISAで何(S&P500連動)に積立をして、どれ

式とかは出さずにグラフのみで説明するので気楽に

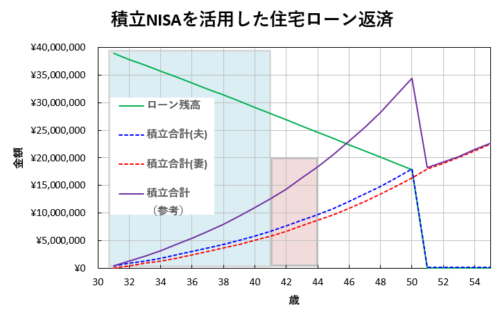

積立NISAによる住宅ローン返済方法

まず金利0.41%で4000万借り入れた際の月々の支払い額は102,251円です。

では早速積立NISAと住宅ローン残高の推移を確認していきましょう。

緑色の実線が住宅ローン残債の推移になります。

青色波線はとっと分、赤色波線はかっか分の積立NISAの利率7.31%での推移を表しています。

わかりやすいように積立NISA

参考に紫色の実線は2人分の積立NISAの推移(青色+赤色波線)を示します。

紫色の実線だと、16年後にローン残高を一括で返

ですが今回は老後資金まで考えているので採用しません。

補足ですが、水色の網掛け部分は住宅ローン減税の10年範囲になります。

薄い赤色網掛け部分は住宅ローン減税3年延長部分の範囲です。

延長範囲(ローン開始11~13年)については薄い赤色網掛け部分の上限をローン残高が割り込んでしまうとフルで減税効果を受けることができませんので注意してください。

上記含めてローン開始13年までは基本的に繰り上げ返済するメリットはありません。

参考までに積立NISAと住宅ローン残債の推移の表です。

積立NISA 1つ目の解答!

では改めて青色波線をご覧ください。

20年後ローン残高と交差していることがわかりますね。そう!たま

これが一つ目の答えです!

メリット・デメリット

このパターンのメリットは多いです!

50歳ってちょうど子どもが大学進学や就職でお金はいるし、忙しく、デリケートな時期だと思うんですよね。

その時にただ積み立てていたお金でローンを完済し、さらに自由に使えるお金ができるって夢のようですよね!

子どもが巣立っていれば夫婦で使えるお金になりますし!

デメリットも当然あります。

投資である以上、ローン完済ができないかもしれませんが、大幅に返済期間を短くすることができます。

仮に出口で暴落してしまった場合は、そのままほったらかしにして、市場が回復してきたら一括返済を実行すればいいだけです。

20年後で生死が決まるわけではないので安心してください。

モデルケースだけどとわかりにくいのでその他のパターンも記載し

下記表を目安に住宅ローンを借りえれてみてはいかがでしょうか。

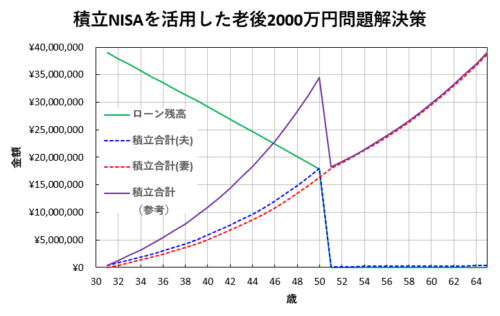

積立NISAによる老後2000万問題

続いて老後2000万問題に目を向けていきましょう。

ここからは簡単です!

先程のグラフを65歳定年を迎えるまで延長して見てみましょう!

とっと分の積立NISAは、住宅ローン返済でもう使い切ってしまいまし

残るはかっか分の積立NISAですね。

積立NISAの利点である非課税期間20年を超えてしまうので、

そ

ざっくり25%が税金として引かれると考えて運用を延長していき

20年後以降は積立NISAでは積み立てることができないので21年目以降はそのまま放置です!

65歳になった時にはなんと4000万円弱です!あれ?2

赤色破線をみるとわかりますが、積立22年目には2000万円超えているんです!

そう!これが2つ目の答えです!

早いうちから対策しておけば老後2000万円問題なんてまったく問題ないんです!

一応利率と積立額を変えた場合の結果ものせておきます!

積立額半額の16,666円で利回りも一般株式平均の4%(case2)だと2000万の半額にしかなりませんでした。

ですが満額ならば利回り4%でも問題なさそうですね!

まとめ

今日は 積立NISA だけで 【住宅ローン】 と 【老後2000万問題

積立の銘柄は歴史的に運用成績が証明されているS&P500に連動するものを選びましょう!

持てる武器は夫婦2人分の積立NISAだけです!

その成績をもとにグラフにて結果を報告しました。

・1つ目の積立NISAは20年後に住宅ローン返済に全額あてて、一気に返済しましょう!

・2つ目の積立NISAは積立期間が終わっても老後まで持ち続けましょう!

これは身の丈にあった住宅ローンを組めばどんなパターンでも当てはまるということです。

投資は銘柄さえ間違えなければ、確実に私たちの味方をしてくれます!

住宅ローンや老後2000万問題に焦点を当てるのではなく、自分たちがどう幸せにあるかを考えてみましょう!

この記事がみなさんの手助けになれば幸いです!

コメント