どうも~!はじめましての方は初めまして、とっとと申します!

どうも~!はじめましての方は初めまして、とっとと申します!

前回に引き続き

の第3回を解説していきます!

改めまして我が家の現状を参考までに記載しておきます。

~目次~

第1回 ハウスメーカー、工務店の決め方と値切り方

・まずは住宅展示場へ

・工務店に決めた理由と金額

・相見積もりからの値切り

第2回-1 必要な耐震等級は?

・耐震等級とは

・高層マンションと戸建ての違いは?

・売却前提ならば耐震等級3級

第2回-2 控除、補助金制度

・住宅ローン控除

・住まいの給付金

・各行政の補助金

第3回-1 返済方法

・元利均等、元金均等返済とは

・ネット銀行は低金利

・ライフプランニングを立てて現状および将来を把握

第3回-2 エコノミスイッチ的返済プラン

第3回-1 返済方法

元利均等、元金均等返済とは

■元利均等返済:毎月の返済額が一定となる返済方法

メリット:返済額が一定のため資金計画を立てやすい。

デメリット:元金均等返済より返済額が多少多い。

■元金均等返済:毎月の返済額のうち、元金の額が一定となる返済方法

メリット:返済額が年々減っていく

元利均等返済より返済額が少ない

デメリット:借入当初の負担が大きい

出典:マネープラザonline – SBIマネープラザ

我が家は元利均等返済にする予定です。元金均等返済より総額高いのでは?と思った方は正解です。最初に参考で載せましたが、我が家のプランでは10年後に繰り上げ返済をする予定です!

10年後に繰り上げ返済する理由は、住宅ローン控除を受けきってからだからです。

繰り上げ返済には2種類あります。

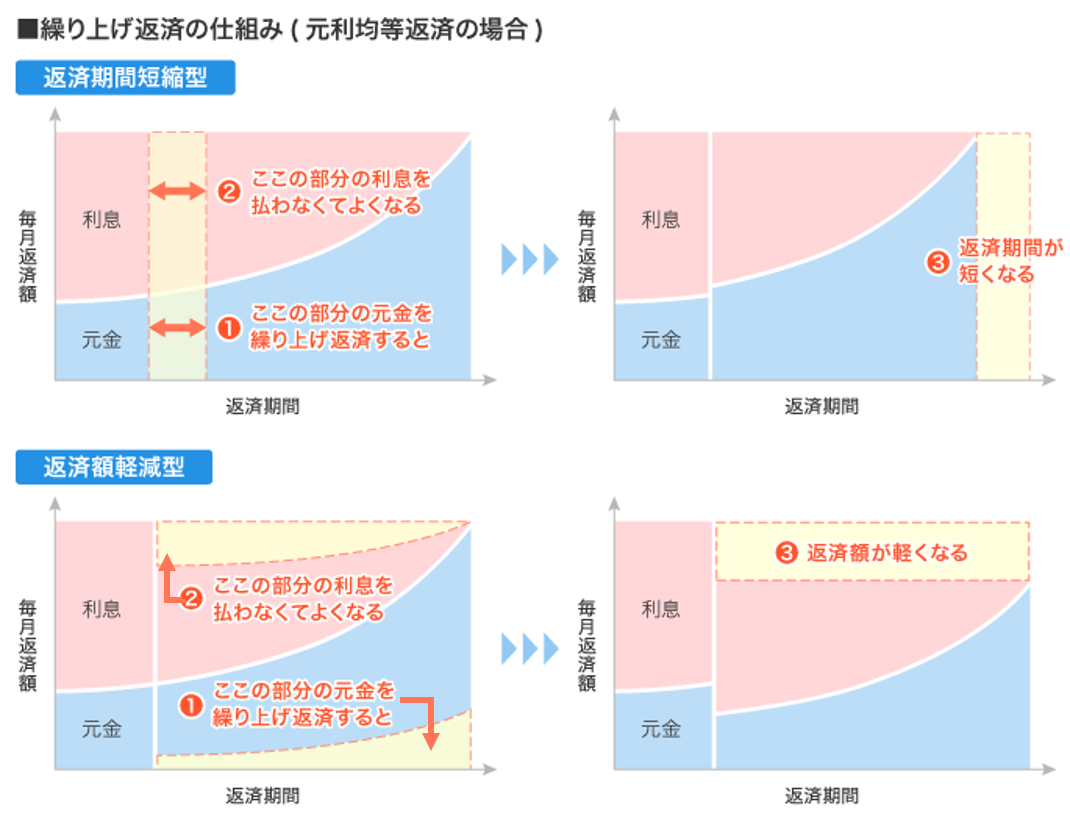

◆返済期間短縮型:返済額は同じまま、返済期間は短くなります

◆返済額低減型:返済額は少なくなりますが、返済期間はそのままです

返済型は、返済額低減型より繰り上げ返済時期の利息の割合が大きい返済期間短縮型を採用します。

返済期間短縮型の繰り上げ返済額は、元本分(下図①)として計算されるので、その期間の利息分(下図②)は支払不要になり、支払額期間も短くなります。

ここで重要になるのは、返済額に含まれる利息の割合です。全期間で元利均等返済の方が元金均等返済より利息の割合は大きくなります。ということは繰り上げ返済した際の利息の支払い不要額は大きくなります。

出典:SUUMO

では繰り上げ返済をするとどれくらいの利息支払不要額となり、返済期間が短縮するのでしょうか。

仮に金利0.5%で3000万円借りたとして、10年後に1000万円(年間100万円貯金)繰り上げ返済したとすると、利息支払不要額は100万円(繰り上げ返済前の利息合計は270万円なので35%ほどカット)、返済期間は12年短くなります。こうすることにより30歳で35年ローンを組んでも(65歳返済)繰り上げ返済により53歳までにローンは払い終えることが可能です。

そもそも低金利なので繰り上げ返済するかどうか、10年後の現状と相談の上決めるのがいいかと思います。

脱線しますが、当然我が家は10年という中期でも投資をしてお金に働いてもらう予定です!年利4%なら200万円弱増える計算となるので、800万分投資すれば1000万円になるということですね。

積み立てのシュミレーションは楽天証券で簡単に確認できるので便利です!

- 毎月積立額 7万円(10年間で840万円)

- 積立期間 10年

- リターン 4%

→最終積立金額 1030万円

ネット銀行は低金利

今の時代、店舗を持たないネット銀行の方が金利は低いです。まだ借りてはいませんが、現状のままならauじぶん銀行住宅ローンでいきます。年利0.41%は安すぎます。

なお、別途事務手数料は借入額の2.2%掛かります。

事務手数料が金利に上乗せされているのか、借入額の何%掛かるのかは銀行毎に異なるので調べておいた方がいいですね!

ライフプランニングを立てて将来を把握

住宅ローンを組む上でというかマイホームの総額を決める上でライフプランニングは非常に重要になります。子供がいれば尚更教育資金ががっつり掛かる時期もあります。現状で行けそうだからといって安易に決めるのは危ないです。

とっとで良ければご相談に乗らせて頂きます。

お前じゃ不安だ!って方は友人でライフプランニングに詳しい方がいるので下記からアクセスして相談してみてください。

相談料はかかりません。

ライフプランニングの他に証券、保険なんでもプロなので総合的にみてくれると思います!

とっとも全て見てもらってます!本当に小さなことでも相談に乗ってくれるので助かります!

このブログから来た事を伝えてもらえると親切にしてくれるかもしれません(彼らは人を選ばないので誰にでも親切です)(笑)

実際相談する場合は、ここからきたと伝えてください、とのことでした。

第3回-2 エコノミスイッチ的返済プラン

では我が家のマイホーム計画のまとめになります!

ライフプランニングをもとに現状借りられるであろう想定金額を把握しました。その上でハウスメーカー各社で相見積もりをとり、そもそも想定金額を上回ってしまうメーカーは切り捨て、総合的(デザイン、金額、設備、アフターフォロー等)に判断してメーカーを選定!

計画中は「あれもほしい、これもほしい」となってしまうのでどんどん金額UPします。チリも積もればです。計画中も想定金額を頭に入れておきましょう!金額が大きすぎて「これくらい入れちゃお!」もNGです。本当にその金額を払ってまで必要なものか考えましょう。

住宅ローンを借りるときはネット銀行にて変額、元利均等返済の繰り上げ返済有!

様々な補助金制度は事前申請が必要なのであらかじめチェック!選定業者がやってくれるなら頼むべし!

あとは現実を考慮しながら理想のマイホームに住みましょう!

-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-

以上、3回に渡り【マイホーム】のハウスメーカー決めおよび設計【入口】から返済【出口】までをポイント毎に解説させて頂きました!

こんな流れなのね!ってのがイメージ出来たら幸いです!

なかなか一回で流れの把握は厳しいと思うので何度か読んで確認していただければと思います。

それではまた次回!

コメント