どうも~!はじめましての方は初めまして、とっと と申します!

どうも~!はじめましての方は初めまして、とっと と申します!

とっとの身の回りでも子どもが生まれた家庭が増えてきました!

良く相談されるのが

学費どう考えてますか?

続いて出てくるのは

学資保険入ってますか?

子ども生まれた → 学費どうしよ → 学資保険!

という流れを持った人が大勢います。

とっとからするとなぜ学資保険なんですか?(笑)

学資と名前の入った保険だから当然手厚い保障なんだろうと思い込んでい

ちなみにとっとは学費用の積立はしていません!

では早速学資保険の中身を見ていきましょう!

学資保険不要!

早速要らないと言っている中身を見ていきましょう!

学資保険の保障内容

学費が大きくかかるのは入学時ですかね。特に大学は高額です。

子どもが0〜15歳(15年間)までの支払いを見てみましょう!

簡単見積もりがあったので使っていきます!

今回は一番人気と言われる明治安田生命のつみたて学資です。

300万受け取ろうとすると月々15,995円積み立てて、受取率が

15,995×12×15×1.041=299.7万円

お分かりでしょうか?15年間合計で1.041%しか増えていません。

複利計算すると0.54%です。

リスクやいつでも引き出せることを考えれば楽天銀行でよくないですか?複利0.1%

投資信託で運用したなら

投資信託ならばリターン4%は固いので学資保険の8倍です。

金額で言うと、同額同期間リターン4%だと仮定すると、393.6万となるので

そもそも月々15,995円分ってかなり厳しくないですか?

投資信

これでもかなり高いですね。。。

あまり短期間で計算した事ないのでちょっとびっくりしました。

運用リスク

当然保険会社の商品なので倒産により全額返済できるのかという問題が出てきます。

ここで保険会社を計る1つの指標として、ソルベンシーマージン比率=支払余力 があります。

ソルベンシーマージン比率については、保険の窓口インズウェブに記載してあるので確認してみてください。

この値が200%を超えて入れば健全とみなされます。

皆さんが入っている保険会社は下表に入っていますか?下表は1~8位を示しています。

ソニー生命なんて2000%超えてますね!

なので入る保険会社は色々な角度から倒産のリスクがないか確認しておくよといでしょう。

なにより自分自身が安心しますし!

とっとの運用商品

先程述べたように学資用に積立はしていません。

かといってノープ

その商品を運用実績とともに紹

学費対策の代替品

かっかと話し合った際に、子どもが結婚したときに100万円渡せ

なので子どもが生まれてから2

全然額足りないじゃん!と思いますよね。

だから言ったじゃないですか。学資用じゃないと。

一応実績を見せておきますね。

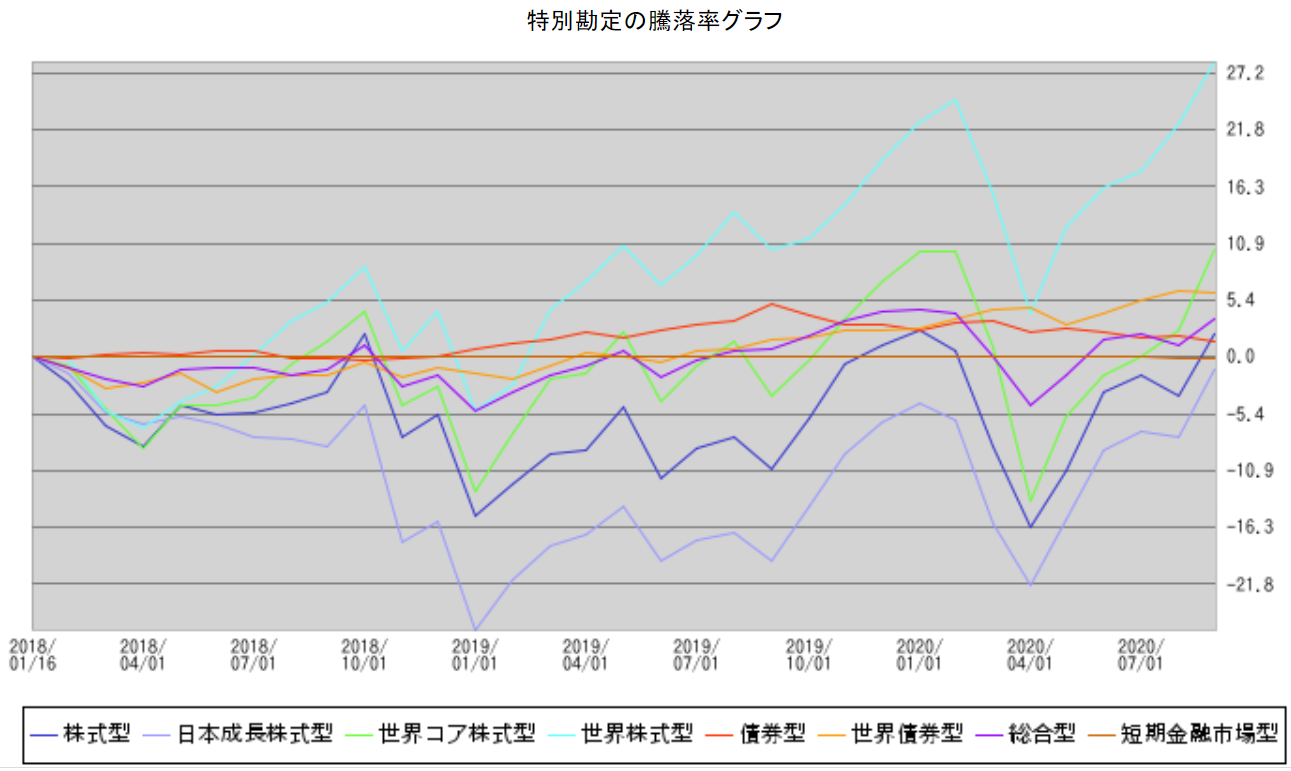

積み立てている商品は、ソニー生命の変額保険(有期)25年25払済A です。

下記グラフは契約来の推移になります。とっとは世界株式型100%なので水色の線を見て頂ければと思います。

契約来(2017/12/01)だと 28.3%

契約来(2017/12/01)だと 28.3%

ここ1年間だと 13.62% となります。

リターン4%どころではない数字をたたき出していますね!

ちなみにですが、月々4000円の支払いで、18年後(大学入学時)まで10%で運用したら240万となります!

上記を狙っているわけではありませんが実績上賄えそうですね!

引用:楽天証券シュミレーション

その他の運用実績と今後の見込み金額

上記では一例を見せましたが老後資金用や積立NISA枠を利用した投資を数多くしています。

以下に運用実績を記載します。

ソニー生命 約1万/月 2年9か月 10%

ソニー生命 約0.4万/月 1年0か月 20%

ソニー生命 約1万/月 0年6か月 ?%

アクサ生命 約1万/月 0年6か月 ?%

投資信託 約5万/月 1年6か月 10%

米国ETF 約40万円分 0年1か月 ?

ざっくりみても5%以上で回りそうな雰囲気ありますよね(笑)

一応かなり安全側にみて記載している数値なので実際はリターン13%はいくと思っています!

なのでもし学資が足りなくなったらこの中のどれかから補充しようと思っています。

まとめ

学資保険をやっていない理由がわかったでしょうか。

1.そもそもリターンが少なすぎる。

2.すでに多くの長期保有を積み立てており、仮に必要な時期にお金が足りなくなったとしても十分補填できる。

時間を味方につけて長期で運用していきましょう!

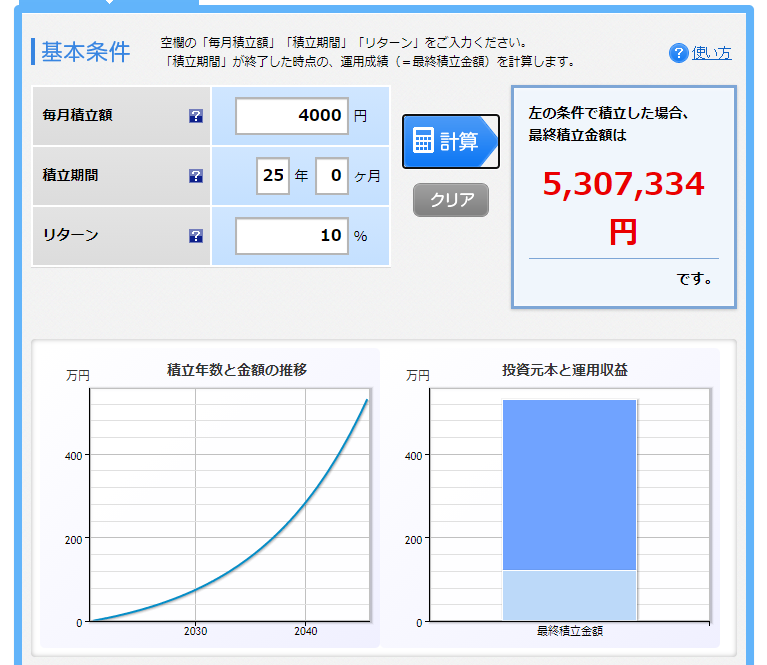

最後にもう一つ!先ほどは18年で運用実績出しましたが、25年にすると下記となります!

積立額120万円に対して530万円受け取れます!

400万円分働かなくとも勝手に入ってきます!

しっかり情報をキャッチしてすぐに行動に起こすのが幸運を手に入れる最短ルートです!

引用:

引用:-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-

コメント