1、「ライフプランニング」を用いた人生設計

「ライフプランニング」ってなんでしょうか?

簡単に言うと、自分の人生設計になります!

ライフプランニングのやり方はまとめてみるとこんな感じです。

①:イベントを書き出す

②:イベントにかかるお金を把握する

③:上記を時系列に並べて(ライフプラン)、お金のでっこみ引っ込みを確認

④:それに対してどう対応するか策を練る

⑤:対策をライフプランに追加して、カバーする

⑥:③~⑤を繰り返して自分だけのライフプランニングを洗練させていきます!

そしてお金に対する不安をなくし、経済的に豊かになろう!というものです。

とっとは経済的に豊かになるためにお金に関係することを調べるのが大好きです(笑)

2019年 FP(ファイナンシャルプランナー)の勉強を始めたのを皮切りに知識の幅を広げています!

保険、投資、マイホーム設計の面から総合的にアプローチをしています!

資格:一級建築士、FP3級

以降、もっと詳しく書いていきたいと思います!

1-1、将来やりたいこと、ライフイベントを書き出す

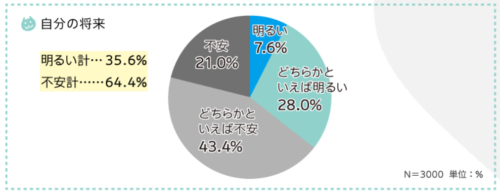

将来について漠然とした不安だけがある。という方は多いと思います。

将来必要な資金がわからない。

もしもの時の必要保障金額がわからない。

どの程度保険に入ればいいかわからない。

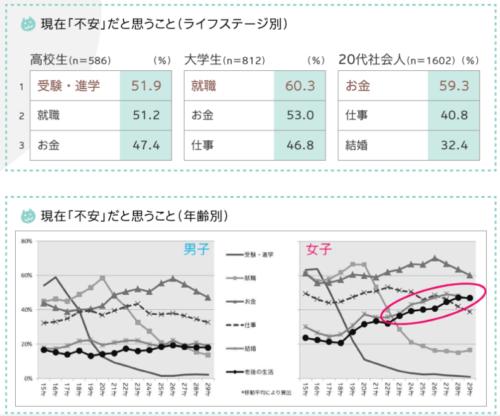

若者は特に不安を抱えているようです。

高校生、大学生、20代社会人全てで「お金」についての不安がベスト3にランクインしています。

30代に向けてお金への不安は増加し、老後についても増加していることがわかります。

そのほかにも結婚資金、出産資金、教育資金、住宅関連etc…

気になりますよね。気になるけどわからない。だから後回し。。。

これ、昔のとっとです。。。

後回しにしても良いことは何もないので、まずは人生設計をしてみませんか?

お金に対して不安なのは、将来どれくらいお金が必要なのかを把握していないからです。

ライプランニングをやってみましょう!

明るい話題から手を付けていきましょう!

皆さんに手を動かしてもらわないとできません!

はじめはこんな流れで行えばいいのかと把握だけしてもらえればOKです!

とっとからは考える事項案を提示だけします。その時の費用も考えてみてください。

- 好きなことはありますか?今後どうしていきたいですか?余剰金?

- 仕事は今後どうしていきたいですか?年収どの程度?

- 結婚や子どもの予定は?

- 住まいは賃貸ですか?持ち家ですか?家賃やローン額は?

- 子どもの教育資金はどうしますか?1人が成人するまでどれくらいかかると思います

- 老後はどのように暮らしたいですか?2000万問題でしょうか?

- お金をかけたいイベントはありますか?どれくらいですか?

これらに加えて自分で気になること、不安に思っていることについて考えてみてください。

支出が絡む場合はある程度の金額もメモしてください。

わからないなら、わからないなりに感覚で書いてみてください。

筆が止まりそうになったら保留にしていいです。

あとで追加していけばいいだけです。

どうでしょう?ある程度の人生設計は見えてきましたか?

【ふるさと納税】F99-03-02 たっぷり大容量!!かねふく 【訳あり】辛子明太子(太腹切れ子)1kg

1-2、月間の収支を把握する

次に足元を見てみましょう。

皆さん家計簿付けていますか?

付けている方はある程度わかるでしょうが、付けていない方は全くわからないのではないでしょう。

支出の見直しは誰でもできる最も簡単な対策です。

支出の見直しです。

様々な方が支出の見直しについて書かれています。

参考にされてみてはいかがでしょうか。

このblogでも支出について公開しています。金額は出さずで割合だけですがご参考になるかもしれません。

1-3、現状の資産を把握する

貯蓄額はどれくらいでしょうか。

銀行だけですか?資産運用されてますか?利回りを確認してください。

資産運用されている方は、ある程度金銭面気にされているのではないでしょうか。

毎月現状の把握をすることは大切です。

資産運用するうえで「投資」と「投機」をしっかり使い分ける必要があります。

とっとは基本的には「投資」だけでよいと思います。

「投資」の中にも「投機」よりのものもあるのでしっかり理解した上で運用しましょう。

2、ライフプランニングを実践する

2ー1、ピースを当てはめる

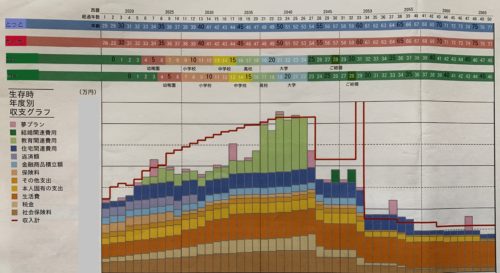

上記でアウトプットした情報を一つの表にまとめます。

あれだけ一生懸命やったアウトプットが非常に内容の濃い一枚にまとまります。(下記は参考例です)

zoo(第一子)が生まれるくらいに、

もしmii(第二子)が生まれたらどうなるかと思ってシュミレーションした結果です。

もう四年ほど経っているので全く状況が違うなと改めて思いますね。

ざっくりグラフを説明すると、赤線が収入を表しており、その他の棒グラフが支出を表しています。

ちょくちょく収入より支出が多い年がありますが問題なさそうなグラフですね。

もし収入よりも支出の方が上回る年が多い場合は、

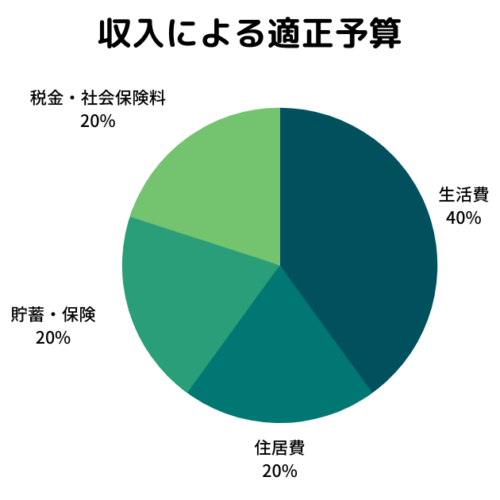

2ー2、自分の収支バランスを確認する →3章対策としても有効!

1-2で行った月額の収支を確認しましょう。

ライフプランニング表から支出が多いなと感じたら早急にメンテナンスが必要です。

一般的な収支の割合はこちらと言われています。

実際は「税金・社会保険料」は引かれた額を受け取りますよね。

引かれた後でこの%を守っていれば「一般的」と言えますね。

余談ですが、最終目標としてサイドFIREを達成したり、経済的自由を得るにはこのままではいけません。

サイドFIREに興味がある方は下記を参照していただければと思います。

FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド [ クリスティー・シェン ]

そこまで目指さないけど、改善したいなと思い方は、楽天経済圏への移行をお勧めします。

支出も見直しとして非常に優秀だと思ってます。

3、対策を講じる

では、作成したライフプランニング表を眺めてみて、どうでしょうか。

収入どうしても足りないな

子ども三人は無理ね

様々な思いが出てくるかと思います。

その場合は優先順位をつけて順位が低いものは潔くあきらめましょう。

生活を守るうえで大切な判断です。

ですが対策が取れるものも当然あります。

3ー1、保険にはいったり、資産運用したり

保障が足りないのなら生命保険に入るのが良いでしょう。

なにを保障すべきかはライフプランニング表を見ればご自身で判断できると思います。

そのために作成しましたからね!

資産がある方は無理に保険に入る必要はないでしょう。

その場合は、「投資で運用」すべきかと思います。

投資ってそもそも何?という方も、投資方法、銘柄が不安という方は下記を参照して頂ければと思います。

3ー2、自己投資

一番効果があるのは、自己投資でしょう。

知識を付け、資格を取り、給料や体制が良い会社へ転職しましょう!

一つ一つでよいので常識を知り、制度を使い、生活を豊かにしていきましょう。

本を読むことは非常に大切です。

とっともここ最近、月一冊読むことを始めました。

自分が興味あるものからでいいでしょう。無理する必要もないですし。

3-3 控除を味方にしよう!

日ごろ引かれる税金。大体の方が知らないし、うまく制度を使えていません。

控除を味方にするだけで支出は減ります。

最も身近な収支のバランスを変えることができます。

これって案外凄いことなんです。

控除については下記記事を参考にしてみてください。

4 まとめ

ライフプランニングはいかがでしたか?

非常に時間がかかりますよね。

でも一度作ってしまえばあとは更新するだけです。

ライフプランは年に一度、いや半年に一度は変わっているでしょう。

ライフプランニング表を作ることのメリットはたくさんあります。

- 将来のイベントに関わるお金がわかる

- 将来の目標ができる

- お金に対する不安が減る

- 生命保険の最低保証金額を把握できる

- 家族がいる場合は情報を共有できる

- 資産運用する際、目標が明確になり、運用期間をもとにリスクヘッジできる

- etc…

皆さんも一度ライフプランニングを作成してみてはいかがでしょうか。

もし、作成するの大変そうだし、わからないという場合は、プロに任せるのが楽だし、早いですね。

下記サイトではライフプランニングを無料でしてくれます。

プロの頼ると間違いがないので安心ですね。

自分の身は自分で守る努力をしてみましょう!

-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-<>-

|

コメント